2025年10月20日,白宫椭圆形办公室里,特朗普与澳大利亚总理阿尔巴尼斯握手合影,背景是两国签署的关键矿产协议文本。镜头前,他们谈论的是锂、钴、

镓和

稀土——这些听起来冷僻的元素,正被赋予前所未有的政治重量。30亿美元的投资承诺、85亿美元的“待启动项目”、美国将在西澳建起镓精炼厂……数字背后,是一场静默却激烈的资源争夺战正在全球上演。

.jpg)

这不只是美澳之间的经济合作,更像是一次地缘政治的排兵布阵。表面上看,目标是中国对关键矿产加工的主导地位;深层来看,这是西方试图重建一套“去中国化”供应链的战略落子。但真正值得我们关注的,并非这份协议本身,而是它所揭示的一个正在回归的现实:资源,正重新成为大国博弈的武器。

.jpg)

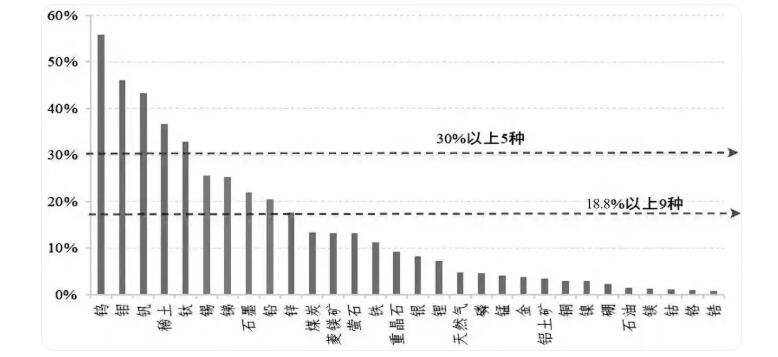

过去几十年,全球化让我们习惯于“市场决定一切”的逻辑。谁效率高、成本低,谁就赢得产业链。中国凭借强大的工业体系和工程技术能力,在稀土冶炼、锂盐提纯等领域建立起近乎垄断的地位。全球70%以上的稀土分离产能、90%的镓消费、超过一半的锂加工,都集中在中国。这不是靠资源储量碾压,而是靠全产业链的整合与迭代实现的。

然而,当这些材料成为新能源汽车、半导体、国防装备不可或缺的“工业维生素”,安全逻辑就开始压倒经济逻辑。美国意识到,即便它不产锂,也不提炼钴,但如果未来战斗机缺了稀土永磁体、芯片缺了高纯镓,它的科技优势和军事霸权就会被卡住命脉。于是,资源民族主义悄然抬头——不是靠武力占领矿山,而是通过联盟、资本、规则来重新划分矿产版图。

.jpg)

美澳协议正是这一战略的缩影。澳大利亚有矿,但90%的锂仍运往中国加工;美国有钱和技术,却缺乏本土产能和稳定原料来源。两者结合,看似互补,实则艰难。要知道,建一座精炼厂容易,但要复制中国用了二十年才建成的完整生态——从工程师队伍到环保标准,从供应链网络到成本控制——难如登天。更何况,全球锂价已较峰值暴跌86.8%,钴价也跌去近六成,许多新项目尚未投产就已陷入亏损。政治热情可以点燃投资,但撑不起长期运营。

更广泛的图景是,美国正拉起一张“矿产包围网”。从“矿产安全伙伴关系”(MSP)到“四方关键矿产倡议”(I2U2),从非洲的刚果(

金)到南美的巴西,从东南亚的印尼到加拿大的北部荒原,美国正用融资、担保、外交施压甚至安全承诺,撬动全球资源流向西方阵营。这像极了上世纪70年代

石油危机的翻版:当时OPEC用石油禁运改变了世界秩序;今天,谁能掌控“绿色金属”的流动,谁就可能定义未来的技术规则与权力结构。

.jpg)

但历史也告诉我们,资源武器从来不是单向的。1973年的石油禁运虽然重创了西方,但也促使美国发展页岩油、欧洲转向核能,最终削弱了OPEC的长期影响力。今天的“去中国化”努力,同样面临反作用力。中国企业正趁低价周期收购海外矿山股权,在阿根廷布局锂盐厂,在摩洛哥建设磷酸铁锂基地,用市场化的方式反向渗透。资源战争,最终比拼的不是谁喊得响,而是谁更能持续、稳定、低成本地供给。

回到美澳协议。它象征意义大于实际成效,至少在短期内如此。真正改变格局的,不是某一次签约,而是全球对“供应链安全”的重新认知。每一个国家都在问:我最依赖的材料从哪来?如果断供了怎么办?这种焦虑,正在催生新一轮的资源 nationalism——不是封闭自守,而是在开放中构建“可信的替代路径”。

.jpg)

对普通读者而言,这场博弈离生活并不遥远。你开的电动车、用的手机、甚至家里的空调,背后都连着一条横跨地球的矿产链条。下一次听到某国限制矿产出口,别只当新闻看,那可能是未来价格波动、技术竞争乃至国际关系变化的前兆。

.jpg)

特朗普说一年后美澳将“多到不知如何处理”稀土,这话听着豪迈,却忽略了市场的冷酷。资源可以成为武器,但只有当它能转化为可持续的产业能力时,才能真正握在手里。否则,再大的协议,也不过是一纸愿望清单。