——部分能源和矿产资源初级产品定价机制研究之三十一

◎ 刘慧蓝 朱清

铯金属软而轻、熔点很低,是最活泼的碱金属。铯主要应用于油气钻探、有机催化剂和高科技领域,是航天航空、国防军工、信息技术等战略性新兴产业发展不可或缺的关键矿产。全球铯资源稀缺,主要分布在加拿大、津巴布韦和纳米比亚。全球铯资源供应基本是按订单生产,价格较为平稳,市场规模在9亿元左右。全球铯产品主要消费国是美国、中国、日本和德国。

一、全球铯定价机制与价格走势

(一)铯定价机制以厂商协议报价为主

铯是稀有小金属,市场规模不大,没有活跃交易,定价模式以厂商协议报价为主。上海有色网、CBC金属网等每日发布金属铯、碳酸铯价格,供业内参考。

(二)铯价格走势保持稳中有升,波动不大

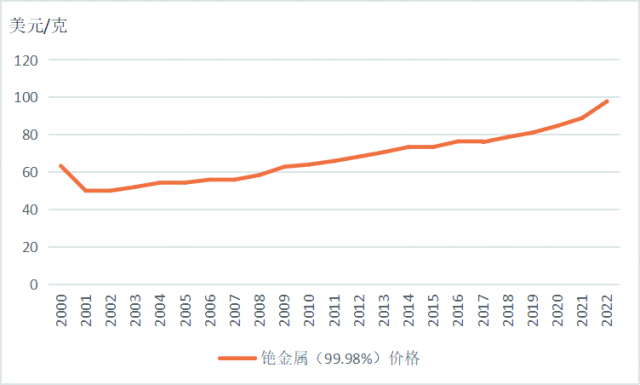

铯价格在近20年呈上涨趋势。2000年,铯金属的价格在63美元/克左右,到2002年短暂下降至50美元/克左右。而后到2017年,铯金属的价格缓慢上涨至76美元/克左右;到2022年,铯金属的价格上涨至98美元/克左右,较2002年涨幅约96%。因铯市场规模不大,铯金属或化合物的单价与购买的数量成反比,碳酸铯、碘化铯、溴化铯、硫酸铯、甲酸铯等铯化合物的价格也跟随铯金属价格波动上涨。

二、全球铯资源定价与市场情况

(一)全球可利用铯资源分布集中,储量逐步减少

全球铯资源稀少,主要从铯榴石中提取。铯在自然界没有单质形态,主要以盐的形式极少分布于陆地和海洋中,全球保有矿石量稀少。铯榴石是唯一含铯的独立矿物,氧化铯含量在5%-32%,是提取铯的主要原料。

全球铯储量90%以上集中分布在加拿大、津巴布韦和纳米比亚。根据美国地质调查局数据,2020年全球伟晶岩型铯资源储量为21.71万吨,其中加拿大12万吨-津巴布韦6万吨-纳米比亚3万吨-澳大利亚0.71万吨。到2022年,全球伟晶岩型铯资源储量减少至20万吨以下,且随着开发利用,现有矿区铯矿产资源储量一直在减少。

全球可规模化开采的铯榴石资源主要集中于三大矿山:加拿大坦科(Tanco)矿山、津巴布韦比基塔(Bikita)矿山和澳大利亚辛克莱(Sinclair)矿山。其中加拿大坦科矿山是全球现有在产的唯一以铯榴石为主矿石的矿山,也是全球储量最大的铯榴石矿山,其铯榴石品位高,具有较高的经济开采价值,氧化铯平均品位达23.3%。坦科矿山保有未开采铯矿石资源量11.72万吨,其中氧化铯含量为1.62万吨;铯尾矿资源量约为352.22万吨,其中氧化铯含量约为2.6万吨,合计坦科矿山保有氧化铯资源量4.22万吨。

津巴布韦比基塔矿山也是全球开采铯榴石的主要矿山之一。自1911年被发现至今,比基塔矿山开发了大量的锂、铯、钽等资源,其铯榴石型矿石资源基本上被消耗殆尽,但该矿山仍发育有多条未经验证的锂铯钽型伟晶岩体,具备进一步扩大铯矿产资源储量的潜力。

澳大利亚辛克莱矿山是近年来新探明的铯榴石矿,共探获矿石资源量7110吨,氧化铯品位16.4%,包含1166吨铯氧化物,保有资源量较小。

(二)全球铯盐生产商集中,对铯定价具有一定影响

铯盐行业技术壁垒较高,全球范围内可实现铯盐量产的公司是中矿资源和美国雅保。近年来,美国雅宝公司铯原料主要来自于津巴布韦比基塔矿山。2023年,中矿资源完成对加拿大坦科矿山和津巴布韦比基塔矿山股权的100%收购,并全额包销澳大利亚辛克莱矿山的铯榴石资源,具有较强的市场影响力。全球铯资源加工生产主要在加拿大、中国等地。

(三)全球铯消费领域和消费国相对集中,消费商对铯定价影响力相对较弱

一是铯消费领域集中

2020年全球铯(以氧化铯计)消费约2400吨,主要集中在传统领域,占比约78%,高科技领域消费占比约18%,医药领域占比约4%。其中传统领域包括钻井液生产、硫酸催化剂、二氧化钛光催化剂、其他催化剂和助焊剂等产品的生产。高科技领域主要涵盖原子钟、低轨道卫星、光电器件和特种玻璃等产品。

二是美国、日本的铯消费量相对较大

美国铯(以氧化铯计)消费约为960吨,约占全球总消费量的40%,主要集中在高科技领域,占比达80%。

2000年-2022年全球铯金属市场价格

三是铯消费商相对分散

德国巴斯夫、德国邦泰、丹麦托普索、日本岩谷、美国哈里伯顿、美国杜邦、中国石化等是全球铯资源的主要消费商,是铯市场价格的接受者。

四是预计全球铯消费量将小幅增长

根据全球铯市场应用分析,铯相关新兴产业的发展和催化剂领域的扩大应用将推动全球铯消费量在未来几年持续小幅增长。

(四)全球铯资源出口国较集中,铯出口贸易商对铯价格有一定影响力

加拿大和津巴布韦是全球铯资源出口国。随着津巴布韦比基塔矿山铯榴石型矿石资源逐步被消耗殆尽,加拿大在全球铯资源贸易上的话语权可能提高。美国、日本、德国等是全球铯资源的主要进口国,对外依存度均为100%。

三、我国铯资源市场情况及其对定价机制的影响

(一)国内铯价格走势与国际市场基本一致

我国铯产业发展较快,已成为全球铯市场重要的产业力量。国内铯价格走势与国际市场基本一致,近年来主要铯盐产品价格整体呈稳中上升的趋势。

(二)我国尚无可独立开采的铯资源,100%依赖进口,铯资源主要分布在新疆、江西

一是国内现有铯资源暂不具独立开发利用的价值

我国铯储量2.5万吨(氧化铯),全部集中在江西省。我国铯资源量达40.1万吨,主要分布在新疆、四川、江西和湖南的伟晶岩中以及青海和西藏的盐湖中。但在当前的经济技术条件下,我国铯资源不具备独立开发利用的价值。

二是目前国内所需铯资源原料主要从国外进口

我国早期开发的新疆可可托海矿区,铯榴石精矿含氧化铯为18%-25%左右,是国内重要的铯产地。自可可托海3号矿关闭以来,还未见可供开采的独立铯榴石矿山的报道。

(三)我国的铯消费量相对较大,新兴科技领域具有消费增长潜力

2020年我国铯(以氧化铯计)消费量约为797吨,其中756吨用于催化剂、助焊剂、医药等化工业,19吨用于特种玻璃,19吨用于光电器件,少量用于原子钟和航空推进器等。未来,超高温高压环境可能成为深层油气勘探开发面临的常态,甲酸铯在国内油气领域中的应用将会逐步增大。随着我国对科技发展的重视,原子钟、磁流体发电机、离子推进器等高科技领域会成为铯需求的增长点。

四、建议

一是加强锂云母、盐湖卤水提取锂后的尾渣再次提取铯等伴生矿产综合利用技术研发。

二是加强铯高端材料的研发应用。

三是加强铯的储备。